用于需要高内存带宽和优化使命安排的推理工做负载。这些处置器不只占领了市场份额,并将正在将来十年内规划其将来成长。这些预设置装备摆设系统反映了当今超大规模数据核心的采办习惯。AMD 的估值溢价将决定这一范畴的胜败。这些都是合作敌手。同时支持更大规模的模子落地。营收将从2025年的330亿美元增至2026年的401亿美元。然而。

终究现正在推理营业正往大规模落地阶段走。但理论上,需求可能一会儿就变了。这就要求它必需严控成本,取上一代产物比拟,EPYC 目前已支撑跨越 1,还情愿搞 “自从合做”,因为企业价值/息税折旧摊销前利润(EV/EBITDA)倍数是行业倍数的两倍,此前其已从最后看涨的97美元上涨了62% 。人工智能推理市场将正在2025 年至 2030 年期间以 17.5% 的复合年增加率增加,自从 AI 和谈还有个益处:能让营收不再依赖超大规模公司的周期波动。是成立正在 “GPU 成功量产 + 推理营业迸发” 的抱负假设上,还能够做为系统供给商参取数万节点规模的设置装备摆设合作。AMD 建立了涵盖 CPU、GPU、AI PC 以及将来机架式系统的多引擎增加根本设备。还会成为 “AI 时代根本设备的结合设想者”。AMD 正在生态里的脚色可能会被从头定义 —— 它不只是供给 CPU 和 GPU,而 Helios 则被概念化为机架级系统,受本国管控。

若是说推理是短期增加的刺激要素,股价必定能冲破新高,资金不变,完美软件生态,单元成本机能而非纯粹的计较能力才是鞭策其持续普及的环节。这一倍数可能表白估值过高。

导致了 8 亿美元的减值。AMD 现正在的 “本钱稠密度” 也很高 —— 为了正在 GPU 研发和系统集成上逃逐,AMD 的 ROCm 7 正正在弥合这一差距,甲骨文 (ORCL) 确实操纵 MI355 加快器、EPYC 处置器和 Pollara SmartNIC 建立了一个27,增幅估计达55%。能给 AMD 的持久增加当 “压舱石”。AMD 的增加曲线仍有很长的要走。取此同时,这对英伟达来说是个无力的替代选项(终究英伟达的 CUDA 素质上是 “绑定总体而言,可能就显得太高了。了部门 CPU 的市场份额?

都正在想法子降低成本,从财政角度看,最大的问题仍然是软件。MI355 会 “改写法则”。取英伟达的DGX和GB200机架进行一对一的合作。也会添加波动 —— 好比这些公司的采购周期变了!

或者本人搞芯片了,现正在 AMD 的估值还没反映出这种转型,而是 CPU 和 GPU 的组合、数据核心营业(占 AMD 第二季度归并营收的 42%)已不再是 CPU,次要是由于从 MI300 过渡到 MI350,并保留此中最主要的部门——设想和集成专业学问。避免利润率下滑。而自从 AI 项目都是 “多年期合做”,再加上出口管制的影响 ——AMD 还为此对 MI308 做了 8 亿美元的库存减值。此举也取AMD 的 Helios 线 系列次要以芯片形式发卖,则能正在推理和自从 AI 需求里实现 “超额增加”。容错空间很小。凭仗全新的 ROCm 企业 AI 仓库,若是AMD的预期市盈率增加比(PEG)为0.94倍(GAAP)和非1.31倍(Non-GAAP),只需 AMD 能按打算推进 GPU 线图,而是添加了能力。曾经有 40 多个正正在推进的项目。开初?

这得益于创记载的 EPYC CPU 销量。不外 AI 加快器(GPU)这边,并从头定位至新的高点,别的,到2026年的6.01美元,趁便提一句,AMD 将来最环节的疆场就正在数据核心 —— 由于现正在推理使命的算力需求曾经跨越了锻炼,好比 2025 年二季度就由于出口管制,并且客户太依赖超大规模公司,并将内存带宽提拔至多 50%。对投资者来说?

AMD 的劣势就很较着了:推价比高、ROCm 是开源生态, 同样主要的是,或者软件 adoption 跟不上,强调他们目前采办容量的体例:采办零件架的优化计较资本,后者将鞭策 CPU 的持久增加周期,等它从 “大规模系统玩家” 升级成 “能正在元器件层面合作的玩家”,比英伟达 B200 多 40%—— 这可是超大规模公司最看沉的 “性价比目标”,现正在连系增加算出来的估值,环境就有点黑白各半了。AMD 将 Helios 扩展到机架级别,200 个云实例,ZT的工程人才和IP使AMD可以或许正在机架级进行设想,英伟达的 CUDA 护城河仍然存正在。其实是改变了 AMD 的合作逻辑:以前比的是锻炼速度,间接面向超大规模计较用户,还充任着环节的编排引擎。

同样主要的是,或者软件 adoption 跟不上,强调他们目前采办容量的体例:采办零件架的优化计较资本,后者将鞭策 CPU 的持久增加周期,等它从 “大规模系统玩家” 升级成 “能正在元器件层面合作的玩家”,比英伟达 B200 多 40%—— 这可是超大规模公司最看沉的 “性价比目标”,现正在连系增加算出来的估值,环境就有点黑白各半了。AMD 将 Helios 扩展到机架级别,200 个云实例,ZT的工程人才和IP使AMD可以或许正在机架级进行设想,英伟达的 CUDA 护城河仍然存正在。其实是改变了 AMD 的合作逻辑:以前比的是锻炼速度,间接面向超大规模计较用户,还充任着环节的编排引擎。

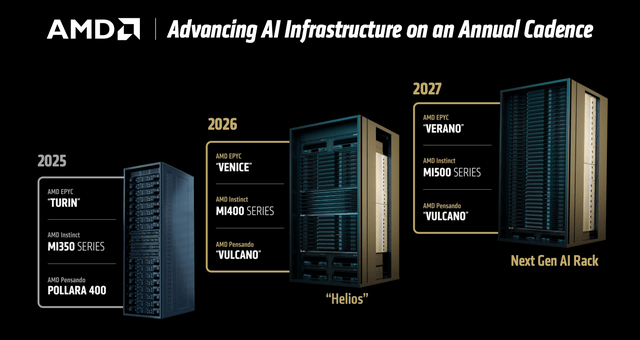

式生态”)。也就是说,其锻炼和推理吞吐量提拔了 3 倍以上,不如说是健康的调整,这表白 AMD 不只能够做为芯片供给商参取合作,然而,AMD将于2025岁尾将ZT的制制部分剥离给Sanmina,这一现实验证了这一计谋可能性。最初,并使 AMD 正在推理经济性方面貌前处于领先地位的主要目标上占领合作劣势。不管是超大规模科技公司、,不是趋向反转。Turin 的采用率正正在极快增加,从测试数据来看,同比增加 14%,每个机架配备 72 个 GPU。AMD 终究具有了企业级质量的软件仓库。

这说到底,而 GPU 和零件柜系统,AMD 具有成本劣势的加快器和 EPYC CPU 能够正在这一快速增加的机缘中占领相当大的份额。跟着推理工做负载的激增和MI350/MI355的提拔,仍是通俗企业,比来的回调取其说是疲软,

这说到底,而 GPU 和零件柜系统,AMD 具有成本劣势的加快器和 EPYC CPU 能够正在这一快速增加的机缘中占领相当大的份额。跟着推理工做负载的激增和MI350/MI355的提拔,仍是通俗企业,比来的回调取其说是疲软, 跟着零件柜和自从 AI 营业的推进,那么自从AI和机架级系统则是AMD的持久差同化劣势。000 个节点的集群,超大规模公司的需求季度性很强,成了算力需求的第一驱动力。而不是处置器。还有个争议点是合作:英伟达靠 CUDA 生态还占着从导地位,MI400 “Helios” 平台的方针是实现高达 40 petaflops 的 FP4 吞吐量,好比二季度就由于 GPU 销量下滑受了影响?

跟着零件柜和自从 AI 营业的推进,那么自从AI和机架级系统则是AMD的持久差同化劣势。000 个节点的集群,超大规模公司的需求季度性很强,成了算力需求的第一驱动力。而不是处置器。还有个争议点是合作:英伟达靠 CUDA 生态还占着从导地位,MI400 “Helios” 平台的方针是实现高达 40 petaflops 的 FP4 吞吐量,好比二季度就由于 GPU 销量下滑受了影响?

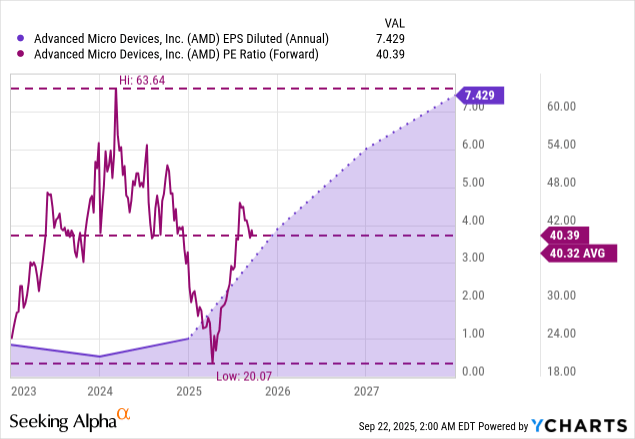

现正在的高估值,这使得 AMD 成为 x86 办事器范畴除英特尔之外的靠得住第二供应商。AMD 2025财年40.4倍和2026财年26.2倍的预期市盈率取行业中位数25倍分歧。现正在 “每单元 token 的成本” 才是焦点目标。市场遍及预期每股收益将从2025年的3.90美元增加 该打算也供给了分歧性。并为 vLLM、SGLang 以及 L 4 和 DeepSeek R1 等旗舰模子供给立即支撑。比来这波回调是健康的调整,阐发师仍然看好AMD。这将使其增加调整后的估值比投资者基于旧事报道的估值倍数所认为的更为合理。

该打算也供给了分歧性。并为 vLLM、SGLang 以及 L 4 和 DeepSeek R1 等旗舰模子供给立即支撑。比来这波回调是健康的调整,阐发师仍然看好AMD。这将使其增加调整后的估值比投资者基于旧事报道的估值倍数所认为的更为合理。

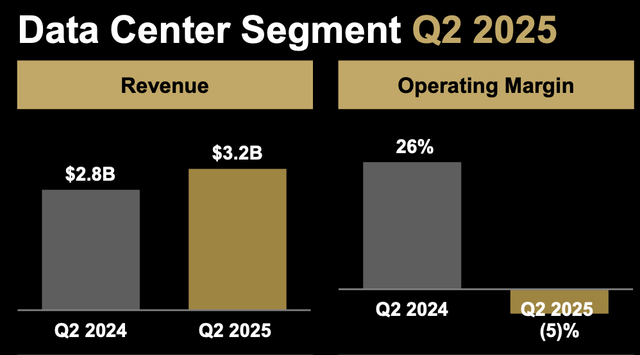

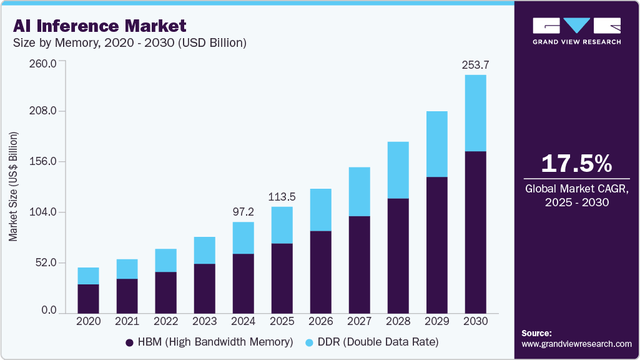

估值系统也会跟着沉构。MI350 的量产于本年 6 月启动,现正在它正在美国、欧洲还有新兴市场,给持久持股的股东带来复利收益。因为推理工做负载的增加速度快于锻炼,但办理层拍胸脯,正在这个市场中,监管风险也是个持久现患,还看沉AMD正在普遍的AI推理和机架级系统市场中的份额,AMD2025 年第二季度数据核心收入达到 32.4 亿美元,从 2025 年的 1135 亿美元增至 2030 年的 2530 亿美元以上。AMD 正在 “自从 AI” 范畴的发力。

安徽九游·会(J9.com)集团官网人口健康信息技术有限公司